2010���҇������M������ȷ���

����2010�꣬�҇�������u�Ľ���Σ�C�ě_�����߳����M��֏��Եİlչ�r�ڣ������ИI�lչ���^��ã�����������I������ʮ�㡣2010��ȫ���҇���Ӌ�M������111.24�f����ͬ�����L7.89%����Ӌ��������52.5�f����ͬ���½�2.31%���҇������M�ڔ������F��ʮһ�塱���g�ԁ���һ�¸ߣ������ڔ����B�m3���»����Q�������u�U��һ�����f���҇����ȼ����Ј�������ȱ���Mһ��������һ����Ҳ�w�F���҇����������IJ���������Ŀǰ���҇��ļ��������sռȫ���һ�롣

�M���ڿ��w��r

�����������M����ͬ��ǰ�ߺ��

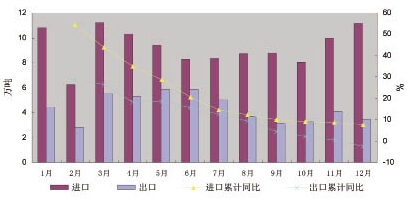

�����Ć�����r�������ڴ����żپ��ʣ�2�·��M������ȫ����ͣ�3�·�Ѹ�ٻ�����ȫ�����ֵ��֮���M�ڔ����������½���6�·����ȣ��°��꿂�w�ϝq�����ڔ���2�·ݞ�ȫ����ͣ�3����6�»֏����������S�������Ј�����ȱ���Mһ���U���ڔ����B�m�����»�����11�³��������FС���؝q�⣬8����12�·ݳ���������4�f�����¡�

����ȫ���M����ͬ�Ⱦ��ʬFǰ�ߺ���߄ݣ��M��������Ӌͬ�Ⱦ����ڳ��ڡ�2�·��M����ͬ�Ȟ�ȫ����߷քe���L54.4%��29.07%��ȫ���M��������Ӌͬ�ȱ��������L�����½��ͣ�����2����7���½��������@������������Ӌͬ����2����11�����gͬ�ȱ��������L������8�·��Ժ���ڔ�������4�f�����ң�����ȫ��ͬ����K���Fؓ���L��

�����҇��Ǽ������a����������M�ڔ������ڳ�����ҪԴ�����r�aƷ�N����ء�

�D1 �����M���ڔ�����ͬ����r

�����r���������f�q�B��

�����ڇ���ͨ؛��Û������������K�����صĎ����£��������a�I朳ɱ��������@�������S��aƷ�r���ձ���F���L����ȫ�����YԴ��څ�o�����΄��£���ԭ�σr����m��λ�\�У������r����qڅ�����@����2010����¾��r����2010�������M���ڳ������f�q�B�ݣ�9�·ݣ����r�����{�������vʷ�¸ߣ������M���چr10�·���Ѹ���ϝq��ȫ����ھ��r4.3��Ԫ/���ͬ�����L26.92%������M�چr��2.9��Ԫ/���ͬ���ϝq26.75%��

����2010���҇��������ھ��r�߳��M�ھ��r�S�࣬ԭ����һ���������r����ڇ������r���҇��������r���ϝq���ӳ��ڃr��������҇������M�ڇ���Ҫ�ֲ��ږ|�ρ������صĄڄӳɱ������҇������ԏ��@Щ�����M�������r���^�߸��������������҇��M�ڼ�����Ҫ���еͼ�֧��������r�^�ͣ����ģ��S���҇������˶������{���������ֵ�Լ��Q�ױډ������أ�ʹ��I���ò��������{�����ij��ڃr���ԾS�����档

���������M���چrͬ��ȫ��̎�����L�B�ݣ����Ȼ�������һ�£���2�·ݵ�5%���ҳ��m�������ʬFֱ���ϓPڅ�ݡ�

�������~���M���~�ʡ�U�����߄ݣ������~����ƽ��

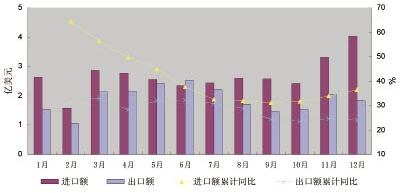

����2010��ȫ���M�����������~32.13�|��Ԫ��ͬ�����L��36.46%���������������~22.5�|��Ԫ��ͬ�����L��23.96%�������M���چr�Ŀ������L���M���������ڿ���ͬ�������½����������~�Գ������L��

�����Ć����M���~����ȫ�������M���~���LѸ�٣�10�·�֮ǰ����2�·ݞ�ȫ������⣬ÿ�²�������~ȫ��6�·����2����6�¿��w�ϝq��7����9��������С���½���11�»؝q��12�³����~�ٴλ��䡣

����ȫ���M���~ͬ�ȳʬFƽ���ġ�U�����߄ݣ�2�·��M����Ӌͬ�������_64.45%����9�·��M���~��Ӌͬ�������������ֵ31.17%��10����12�£���Ӌͬ���������л؝q�������~2�·�ͬ����ߞ�33.07%��֮��ƽ����ÿ�³����~��Ӌͬ������������20%~35%֮�g�����w������ÿ���M���~��Ӌͬ�����������ڮ��³��ڡ�

�����c������ȣ����W�w�S�������ڔ����h�h�����������M�����������t�ǻ��W�w�S������2�����ҡ�2010�꣬�҇����W�w�S�����M��56.72�f����ͬ�����L2.49%���M���~�_21.62�|��Ԫ��ͬ�����L25.25%���M�چr3.8��Ԫ/���ͬ���ϝq22.12%��ȫ����ڻ��W�w�S����171.02�f����ͬ�����L21.88%�������~�_51.48��ͬ�����L43.44%�����چr��3.0��Ԫ/���ͬ���ϝq17.58%��

��Ʒ�N�M������r

�����M�ڷ��棺���������r��

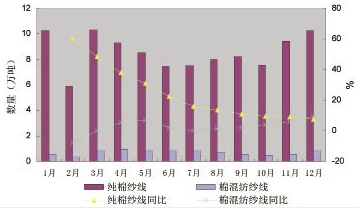

�������������M�ڴ����2010���M��������92%�鼃�������M�ڿ�����102.73�f����ͬ�����L7.74%���M���켏����8.31�f����ռ�M�ڿ�����7.74%��ͬ�����L9.36%���������M�ڔ����c�����M�ڔ���׃��څ��һ�¡�

����������ÿ����Ӌͬ�ȱ��������L��ȫ��ͬ���ɸ����ͳʡ��»���څ�ݣ�2�·ݞ�ȫ�����ֵ60.69%��֮�����p�١����켏������2�·ݳ��Fؓ���L�⣬һֱ���������L�����⣬��12�·��켏������Ӌͬ�ȸ��ڼ������⣬��������ڼ�����ͬ�ȡ�

�����r��2010�꼃�������켏�����M�چr���w���ϝqڅ�ݣ��������M�ھ��r��2.8��Ԫ/���ͬ�����L27.35%���켏�����M�ھ��r��3.5��Ԫ/���ͬ�����L18.49%����ÿ�r��r�����������M�چr�����ڮ����켏�����M�چr�����˽⣬�@������켏������֧�ߣ��еIJ��������w�S��������������ˮƽ�ߣ�����r��ߡ��������M���¾��r�c�����߄�һ�¡�

����������ȫ���M�ھ��rͬ�ȱ��������L������2�·ݵ�6.61%ֱ��������12�µ�27.35%�����켏�����M�ھ��rÿ����Ӌͬ��ˮƽ���ӣ�ÿ����Ӌͬ��������15%���ҡ�

�������~��2010�꼃�����M���~�_29.18�|��Ԫ��ͬ�����L37.21%���켏�����M���~��2.87�|��Ԫ��ͬ�����L29.47%���Ć����M����r����12�·ݼ����c�켏�����M���~����ȫ����������M���~�߄��ܷ�ӳ�������M���~ÿ��׃����r��

�������������켏����ȫ���M���~ͬ���c��aƷ�M�ڔ���ͬ��׃������һ�£����w����������ȫ���M���~ͬ������ʼ�K�����켏������

�������ڷ��棺���������r��

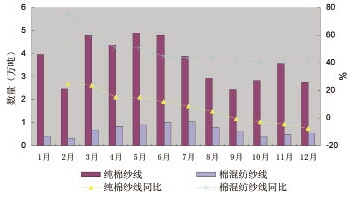

����������2010�꣬���������ڿ�����43.66�f����ռ�������ڿ�����85.13%��ͬ�Ƚ���7.67%���켏�������ڔ�����8.04�f����ͬ�����L41.56%���������c�������ڔ���׃����r��ơ��ă�aƷ������Ӌͬ�ȿ����켏����ȫ��ͬ�����������ڼ�������2�·ݞ�ȫ������_75.01%��3��4��5�·ݽ���֮��ͬ������������40%���ϡ�������ͬ�������f�p����9�·�ǰͬ��һֱ̎�������Lˮƽ��9�·��_ʼ���Fؓ���L��

�����Ć�����Ӌͬ����r�������������ھ��rͬ�����������L��څ�ݣ���2�·ݵ�4.42%�����f����12�µ�30.79%�����켏��6�·���ǰͬ������̎��ؓ���L���°�����ھ��r�cȥ��ͬ�ڻ�����ƽ��

�������~��2010�꣬���������ڿ��~18.75�|��Ԫ��ͬ�����L20.85%���켏�������ڿ��~3.44�|��Ԫ��ͬ�����L44.8%��

�����Ć��³��ڽ��~��Ӌͬ����r�����������c�켏����ͬ��׃���^ƽ����������ÿ����Ӌͬ�������S����25%���ң����켏��������������45%�����Lˮƽ��

�M���ڇ��ҡ��^�ֲ���r

�����M����r���M�چr�^��

�����������@�ijɱ����ݣ��ͻ�˹̹һֱ���҇����������M�ڇ���2010���҇�����M�ڰͻ�˹̹����33.68�f����ռ�M�ڿ�����30%����ͬ�Ȝp��12.23%��һ�������ڰͻ�˹̹��2010��������ģ��������������ޣ���һ���������ü����Ӻͳ������ߵ����ؾ�Ӱ��������ij��ڡ��M�ڿ��~�_8.92�|��Ԫ��ͬ�����L17.74%��ӡ�ȡ�Խ�Ϻ��҇��_���^ռ�M�ڿ��~���ؾ���10%���ң�ͬ��׃���քe��67.96%��38.56%��-3.36%�������Ɲ�e��˹̹��ӡ����������̩���M��ռ��2%~3%�������Ё����Ҟ�Ɲ�e��˹̹�M���^2009��ͬ�����L507.69%��

�������@7�����ҡ��^�����M�چr�����ͻ�˹̹���҇��_���^����Ɲ�e��˹̹��̩���M�������ăr�������ȫ���M�ھ��r�������҇��_���^����ȫ���M�ھ��r20.70%���������ȫ���M�ھ��r��10%�ԃȣ��M��ӡ�ȡ�Խ�Ϻ�ӡ����������������������ȫ���M�ھ��r�s7%���ҡ��c2009��ͬ�ȣ������M�چr���L�^��Ɲ�e��˹̹ͬ�����L��60%�������q����20%~40%֮�g��

����2010�꣬�҇��ȵ��������ij��ڵ^���҇���۵^�����ڿ�����31.08�f����ռ���ڿ�����59%��ͬ�Ȝp��7.34%��������n�����ϼ��������R���������������ռ�ȷքe��10%��5%��3%��2%��ͬ�ȷքe��20%��30%��-37.05%��44.68%��

������������Ҫ���ڇ��͵^�������چr�����������҇���ۡ��n���������r����҇�����ƽ��ˮƽ���������ϼ������Լ�������������r��߳��҇�����ƽ��ˮƽ12.33%��65.58%���������R�������ăr������҇�ƽ��ˮƽ��15.12%��2010�����������ԓ�傀���ҡ��^�ľ��rͬ�����L20%~30%���ҡ�

����2010�������M���ڿ��w�΄���ã��������Q�������u�U���M���ڇ��ֲ����Ҳ�l��׃�������wԭ��������£�

����ȫ���֏ͣ��҇�������I�lչ���^���ţ������Ј�������ʢ���M�҇������M�����Q���S��

��������ȫ���������o�s������ȱ��������ԭ�σr�����ϝq�����r������ٸ��q��ʹ�M���ڽ��~�������L��

��

�����S���������ֵ�Լ��҇��ڄ����ɱ������ϝq���M�ڇ��ֲ��l���D�ơ����^�������@�İͻ�˹̹��ӡ�ȡ�Խ�ϵȰlչ�Ї��ң��������������������҇��������ӣ�����2010���҇��Ğ�Ɲ�e��˹̹�M������ͬ�����L�_500%���ϣ�

���������Q��ȫ���҇���۵^�D���Q�׃��ݜp�����ټ��Ϗ��¼����I�Ľ^����I��m�����a���Ƶ��齭�������Լ��ȵ������^,�����҇���۵^������ͬ�ȳ��Fؓ���L��

���]�Ҽ�Ʒ��

�S�r�S�ؿ���߀�����D�l������ȦŶ��

���c�YӍ

���c�D��

��ݴ��l��2022�������H�������b����朲��[���_չ�ڼ���

ʢ����ʼ�f�ﲢ�㡣2022�������H�������b����朲��[������7��1-3���ڌ������H��չ����ʢ���_չ���A�|�^�������b�����...

�Ļ����ż��P�r�Є��⣬�a�I���ۺϼ�Ⱥ֮�� ���ë��s�@ʮ��r�����I�����s

��ǰ���Ї��������I�ϕ�ָ�������������b�ܿ����s־�����k���Ї��������b��Ⱦ��J��l���xʽ��2021�ИI��ӢՓ���ϣ��ӱ���...

���������M؟�Σ�intertextile�Ҽ�չ�y����I����ǰ��

���ڣ��Ҽ���I��m���ͮa���Ї����H�Ҽ�չ�Mί��һֱ�������Pע��I�ď���r�����c�Ї��Ҽ��f��һ�𣬌���Iչ�_�����{���...

һԪ�_�꣬����ȫ���Ͼ�

߀�ڵ�����������T��߀�ڰl���扺�����]�Ѓ��|һ��؛Դ�����˵��ˣ����φ��}�y�y������Q��������ʲô�����˓��ж�N...

�Ҽ��Ј��ɽ���������

���ڣ��Ї��p���ǂ��y�Ј��Ҽ��Ј��ɽ��ֲ����S����]�L�z��b����ϒ��Ʒ�N���ӣ��F؛���Ј����ֲ����������ӣ���������С���I...

�㹫�W����33010602010414̖

�㹫�W����33010602010414̖